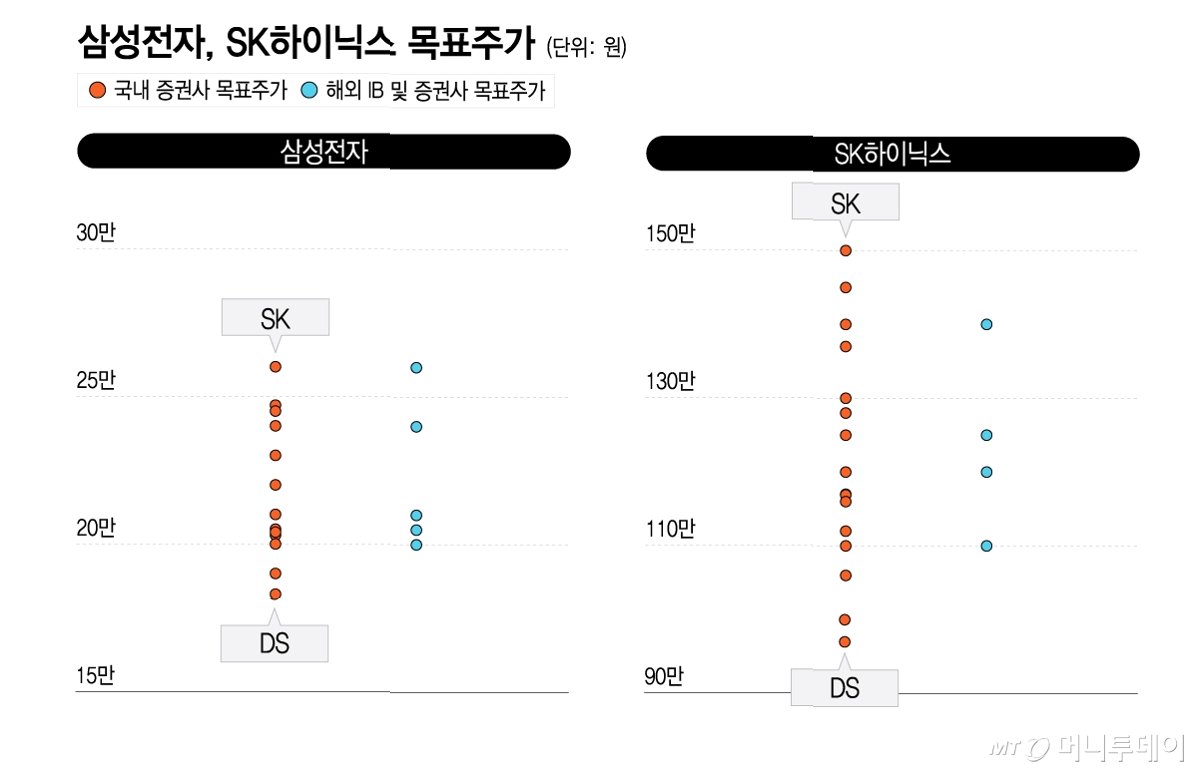

메모리 반도체, 저평가 구간에 놓였나?

국내 메모리 반도체 업종이 실적 대비 과도한 저평가 구간에 있다는 분석이 나왔습니다. 삼성전자와 SK하이닉스의 이익 급증이 예상됨에도 불구하고 시가총액이 이를 충분히 반영하지 못하고 있다는 진단입니다. KB증권 리서치센터는 올해 코스피 영업이익이 역대 최대를 기록할 것으로 전망했으며, 이 중 삼성전자와 SK하이닉스가 차지하는 비중이 상당할 것으로 예상했습니다.

폭발적인 이익 성장, 시가총액과의 괴리

보고서에 따르면, 2026년 삼성전자와 SK하이닉스의 합산 영업이익은 전년 대비 546% 급증할 것으로 추정됩니다. 이는 TSMC의 영업이익보다 약 5배 많은 수치입니다. 하지만 현재 양사의 합산 시가총액은 TSMC의 시가총액에 미치지 못하는 수준으로, 실적 대비 현저히 낮은 평가를 받고 있음을 시사합니다.

AI 시대, 메모리 반도체 성장 방향성 뚜렷

향후 5년간 AI 인프라 구축이 가속화되면서 메모리 반도체의 성장 방향성이 더욱 뚜렷해질 전망입니다. 삼성전자와 SK하이닉스가 클라우드 및 GPU 업체들과 장기 공급 계약을 확대하고 있는 점은 이러한 성장세를 뒷받침합니다. 이는 메모리 공급 부족의 구조적 장기화를 의미하며, TSMC와 같은 파운드리 사업 모델로의 진화를 보여줍니다.

파운드리형 비즈니스 모델 전환, 수익 구조 안정화

메모리 반도체의 파운드리형 비즈니스 모델 전환은 이익 변동성을 완화하고 실적 가시성을 확대하여 수익 구조의 안정성을 강화할 것으로 기대됩니다. 이는 향후 밸류에이션 상승의 중요한 요인으로 작용할 수 있습니다. 보고서는 이러한 요인들을 종합적으로 고려할 때, 양사 합산 시가총액은 3300조원 이상이 적정하다고 추정했습니다.

AI 시대, 삼성전자·SK하이닉스의 숨겨진 가치를 재평가해야 할 때

삼성전자와 SK하이닉스는 AI 시대의 핵심 동력인 메모리 반도체 분야에서 폭발적인 이익 성장이 예상되지만, 현재 시가총액은 이를 충분히 반영하지 못하고 있습니다. 파운드리형 비즈니스 모델로의 전환을 통해 수익 구조 안정화까지 기대되는 만큼, 숨겨진 가치를 재평가해야 할 시점입니다.

삼성전자·SK하이닉스, 투자자들의 궁금증

Q.삼성전자와 SK하이닉스의 적정 시가총액은 얼마로 추정되나요?

A.보고서에 따르면, 양사 합산 시가총액은 3300조원 이상이 적정하며, 삼성전자는 2000조원, SK하이닉스는 1300조원을 상회할 수 있다고 추정했습니다.

Q.AI 시대에 메모리 반도체 산업의 전망은 어떻습니까?

A.향후 5년간 AI 인프라 구축이 이어지면서 메모리 반도체의 성장 방향성이 더욱 뚜렷해질 것으로 보이며, 이는 메모리 업체들의 시가총액 증가로 이어질 전망입니다.

Q.파운드리형 비즈니스 모델 전환이 실적에 미치는 영향은 무엇인가요?

A.이익 변동성 완화와 실적 가시성 확대를 동시에 시현하며 수익 구조의 안정성을 강화할 것으로 전망됩니다. 이는 향후 밸류에이션 상승 요인으로 작용할 수 있습니다.

'이슈' 카테고리의 다른 글

| 택시 기사의 용기 있는 신고, 외국인 간첩 검거로 이어진 국가 안보 이야기 (0) | 2026.04.17 |

|---|---|

| 장동혁 대표 귀국 연기, 나경원 의원 '모양새가 좋지 않다' 공개 비판 (0) | 2026.04.17 |

| 3천만원이 9억으로! 엄마의 안목 덕분에 결혼자금 든든해진 사연 (1) | 2026.04.17 |

| 새벽 전화 공포! 김원희, 충격적인 해킹 피해 전말 공개 (0) | 2026.04.17 |

| 재고는 넘치는데… 5천 원 주사기가 17만 원 된 사연 (0) | 2026.04.17 |